人生は長いようで短いつぼ。

人生の先輩は皆そう言うつぼ。

なるべく好きなことをして生きていきたいつぼ。

はりゃ!こたろーさん。どうしたんですか?

確かに一社を勤め上げる方もいればサイドFIREしている人も増えていますね。

でも先立つものはお金とも言われ、

早期退職して新たなチャレンジをすることも中々な勇気が必要ですよね。

ふぬふぬ。

実際、会社を辞めた後にはどれくらいのお金が必要になるつぼ?

うんうん。

では今回は会社を退職後にかかる費用について見ていきましょう。

ご存じの通り、会社の給料からは天引きされている多くの種類の税金や社会保険料があります。

税金でいうとパッと思いつくのが所得税と住民税ですね。

社会保険では医療保険、年金保険、雇用保険、介護保険と、、、

考えただけで頭がクラクラしますね。

ぬーん。

どのくらいの金額になるのかこわいつぼ。

退職後には、以下のような費用がかかることが一般的です。

所得税

再就職せずに退職して、働かない場合は確定申告が必要となります。

会社で働いているときには確定申告をする必要がない方が多いと思います。その理由は会社側が従業員の所得税の計算をしており、給与から代わりに納税しているからです。

日本では納税者が自分で納める税金を税務署へ申告して納税をする

「申告納税方式」が採用されています。

そして所得税額は課税所得金額に準じて税率を計算します。

所得税額の計算

所得税額は、課税所得金額に所得税の税率を適用して計算します。

■超過累進税率

所得税の税率は、所得が多くなるに従って段階的に高くなり、納税者がその支払能力に応じて公平に税を負担するしくみとなっています。

(例)課税所得金額が650万円の場合に適用される所得税の税率及び所得税額(令和6年分)

税率5%:195万円×0.05=9万7,500円

税率10%:135万円×0.1=13万5,000円

税率20%:320万円×0.2=64万円

所得税額:9万7,500円+13万5,000円+64万円=87万2,500円(所得税額)注:土地建物等や株式等の譲渡所得など他の所得と区分して税額を計算する所得もあります。

国税庁HPより引用

住民税

退職後も住民税はかかります。年収に応じて決定されるため、退職金を含めた収入で計算される場合もあります。通常、会社が代わりに徴収していたものが、自己申告・納付に変わります。

事前に住民税として納付するお金を用意しておかないといけませんね。

自治体によっては減免制度があるようですが

こちらも事前にしらべておいたほうがよさそうです。

ぬーん。

退職後に払うと考えるとしっかり準備が必要つぼ。

そうですね。

退職の時期によっても納付方法が変わるようなので注意が必要ですね。

| 1月~5月に退職した場合 | 最終月の給与、もしくは退職金から一括で徴収。 |

| 6月~12月に退職した場合 | 市区町村から住民税納付書が送られてくるので 翌月分から個人で納付します。 一括でも払えるようですが こちらも調べておいたほうが良さそうですね。 |

ふぬふぬ。

退職の時期に関しては何月がお得とかはあるのかつぼ?

たしかに気になりますね!

また調べて記事にしてみようと思います。

社会保険料

健康保険の任意継続や国民健康保険への切り替えが必要になります。任意継続の場合は、退職前の保険料の約2倍の自己負担となることが多いです。また、国民年金の支払いも自己負担となります。

退職後には「任意継続被保険者制度」か「国民健康保険」を選択するのが一般的です。

任意継続被保険者制度とは(任意継続)

健康保険の任意継続制度のことで、会社を退職した後でも一定期間であれば健康保険を継続できる制度です。任意継続の場合は、2ヶ月以上の被保険者期間を条件として、退職日翌日から20日以内に手続きすれば同じ健康保険に最長で2年間の加入可能です。

しかしながら保険料の支払いが労使折半ではなく全額負担になる点や傷病手当金や出産手当金の給付も受けられなくなるなど注意が必要です。

国民健康保険とは

国民健康保険は、会社の健康保険に加入していない無職の人や自営業者、あるいはフリーランスの方などを対象とした保険制度です。基本的に会社を退職した後に任意継続の選択をしなければ、国民健康保険に加入することになります。

任意継続のメリットとデメリット

全額負担してでも

任意継続にするメリット・デメリットは何なのでしょうか?

任意継続のメリット

- 元々の健康保険で独自給付を行っている場合、引き続き給付を受けることができる

- 扶養家族も元々の健康保険に加入できるので、保険料の負担を抑えることができる

独自給付というのは健康保険組合が自主的な給付として、

法定給付に上乗せして支給される給付のことをいいます。

この独自給付を退職後も利用する可能性が高い場合は、任意継続のメリットが大きいですね。

任意継続のデメリット

- 保険料が全額負担

- 加入期間は最長で退職後2年間となり、国民健康保険などに加入する必要がある

- 退職後20日以内に手続きが必要

やはり全額負担が重しになりそうです。

メリット・デメリットの折り合いがつくかどうかがポイントのようです。

国民健康保険のメリットとデメリット

一般的に自営業者やフリーランスの方が加入する

国民健康保険のメリット・デメリットは何なのでしょうか?

国民健康保険のメリット

- 加入期間が無制限

- 保険料は収入が減少すると保険料も下がる

- 保険料の減免申請がある

国民健康保険は前年度の所得に基づいて決定されます。

また任意継続を選択するとしても、期限が終わると国民健康保険に加入しなければなりません。任意継続のメリットがなければ、国民健康保険に加入するのがよさそうです。

国民健康保険のデメリット

- 退職後1年目の収入が増える場合、その翌年の保険料も上がる可能性がある

- 扶養家族が個別で国民健康保険に加入となるので、世帯としては保険料が上がる可能性がある

- 任意継続同様に出産手当金や傷病手当金による給付がない

扶養家族は個別で国民健康保険に加入しなければならないんですね。

出産手当金に関しては原則として出産のために仕事を休んでいて、かつ産休中に会社から賃金の支払いを受けていない人に支給されるという建付けのようです。

任意継続と国民健康保険を比較してみる

任意継続と国民健康保険のそれぞれのメリット・デメリットを見てきました。

| 任意継続被保険者制度 | 国民健康保険 | |

| 保険料の負担・算出方法に関して | 全額自己負担 退職時の標準報酬月額より算出 | 全額自己負担 前年度所得より算出 |

| 期間に関して | 退職後2年間 | 無制限 |

| 扶養家族に関して | 退職前と同様に継続加入 | 個別で加入する必要がある |

| 手続きに関して | 退職後20日以内 | 2週間以内に届出が必要 |

メリット・デメリットを考えながら金銭的な負担が軽い選択をしたいものですね。退職後に大幅な収入源となることが明らかな場合は、前年度所得から算出される国民健康保険のほうが保険料は抑えられる可能性が高いですね。

扶養家族の扱いにも違いがあるので、

自分自身の状況や家族構成に合わせて判断することが重要ですね。

その他の費用

失業保険(雇用保険)の受給手続きや、再就職手当の申請なども関係します。また、生活費の見直しが必要で、食費や光熱費などの日常生活にかかる費用は継続して発生します。

会社の給料から引き落としになっている

車の任意保険や医療保険などがある場合も

金額と支払方法を事前に確認しておいたほうが良いですね。

具体的な金額例

退職後の社会保険料(任意継続)は月額で数万円、住民税は年収に応じて数十万円から100万円以上になることもあります。国民年金は月額16,000円程度です。

国民健康保険料 具体的な金額例

各自治体のHPなどで国民保険料の計算シミュレーションが掲載されています。今回は私の育った大阪府大東市での例に見ていきましょう。

【令和6年度 国民健康保険料の計算について】

■料率と料金

医療分、後期支援分、介護分それぞれの所得割、均等割、平等割の合計額が1世帯あたりの1年間の料金です。

区分 料率、料金 賦課限度額 医療分 所得割額 9.56% 65万円 均等割額 35,040円 平等割額 34,803円 後期支援分 所得割額 3.12% 22万円 均等割額 11,167円 平等割額 11,091円 介護分※40~64歳の方が対象 所得割額 2.64% 17万円 均等割額 19,389円 ■所得割額とは・・・被保険者の前年(令和5年1月~12月分)の所得に応じて計算

算定基礎所得金額(令和5年中の総所得金額-43万円[基礎控除額](※))× 料率(※)前年の給与収入が850万円を超える方や、合計所得が2,400万円を超える方は控除額が減額となります。

(注)社会保険料、生命保険料、扶養、障害等の所得控除はありません。

■均等割額とは・・・収入に関係なく被保険者数に応じて計算

■平等割額とは・・・収入に関係なく1世帯にいくらと計算

■保険料の計算例

■世帯主 45歳 所得金額 2,500,000円

■配偶者 42歳 所得金額 0円

■子ども 20歳 所得金額 0円

(1)医療保険分

所得割額(世帯主) (2,500,000-430,000)円×9.56%=197,892円 均等割額 35,040円×3人=105,120円 平等割額 34,803円 小計 337,815円 (2)後期高齢者支援分

所得割額(世帯主) (2,500,000-430,000)円×3.12%=64,584円 均等割額 11,167円×3人=33,501円 平等割額 11,091円 小計 109,176円 (3)介護保険分

所得割額(世帯主) (2,500,000-430,000)円×2.64%=54,648円 均等割額 19,389円×2人=38,778円 小計 93,426円 (1)+(2)+(3)=年間保険料額

大東市HPより引用 https://www.city.daito.lg.jp/soshiki/25/1340.html

(1)医療分 337,815円 (2)支援分 109,176円 (3)介護分 93,426円 (1)+(2)+(3) 540,417円

世帯所得250万円

妻、子ひとりで年間保険料は54万円。

ぬーん、、、高い。高すぎる。

住民税 具体的な金額例

こちらも私の大好きな大阪府大東市のケースを例に見ていきます。

【個人市・府民税】算出方法

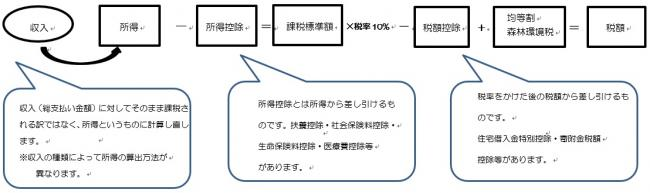

前年の1月1日から12月31日の収入に応じて算出され、非課税基準を上回った場合に課税されます。個人市・府民税は、(1)均等割(定額分)と、(2)所得割(所得に応じた変動分)があり、その合計が個人市・府民税の年税額となります。一般的に非課税とは、均等割と所得割がともに非課税のことをさします。

(1)均等割

市民の皆様に広く均等に負担いただくもので、下記表のとおり定額となります。

区分 令和6年度以降 令和5年度~

平成28年度平成27年度~

26年度平成25年度以前 均等割(市民税) 3,000円 3,500円 3,500円 3,000円 均等割(府民税) 1,300円 1,800円 1,500円 1,000円 森林環境税(国税) 1,000円 - - - 均等割・森林環境税(合計) 5,300円 5,300円 5,000円 4,000円 (2)所得割

前年中の所得額によって、税額が決定されます。詳しくは下記図または、次のページをご参照ください。

大東市HPより引用 https://www.city.daito.lg.jp/soshiki/12/30558.html

ややこしいですが

(所得-所得控除)×税率10%+5,300円(均等割・森林環境税)といった感じですね。

まだ国民年金があります、、、汗

国民年金保険料 具体的な金額例

こちらも同様に大阪府大東市を例に見ていきます。

【国民年金保険料について】

国民年金保険料は性別・年齢・所得に関係なく加入者全員一律の保険料になっています。

国民年金法等の一部を改正する法律(法律第104号)により、平成16年度(13,300円)の保険料に毎年280円ずつ引上げられ、平成29年度以降は16,900円(平成16年度価格)、令和元年度以降は産前産後期間の保険料免除制度の施行に伴い、保険料が月額100円引き上がり17,000円とし、これに保険料改定率を乗じて得た額が、その年度の保険料額となります。

(保険料額の計算式)

平成16年の制度改正で決められた保険料額(法定保険料額) × 保険料改定率(物価変動率等により算出) = 年度保険料

〈保険料改定率〉

保険料改定率は平成17年度が1となり、それぞれの年度の前年度の保険料改定率に名目手取り賃金変動率を乗じた率となります。この場合の名目賃金変動率は、前々年の物価変動率に4年前の年度の実質賃金変動率(3年前から5年前のものの3年平均)を乗じたものとなります。

【保険料(令和6年度)】

■第1号被保険者の保険料

- 定額保険料 月額 …… 16,980円

- 付加保険料 月額 …… 400円

■令和6年度の保険料免除を承認された時の保険料

大東市HPより引用 https://www.city.daito.lg.jp/soshiki/25/1369.html

定額16,980円が優しく感じます。

国民健康保険料のインパクトが大きいおかげでだいぶ感覚が麻痺しますね。

まとめ

というわけで退職後にかかるお金について具体的な金額も交えながらここまでみてきました。

①所得税 課税所得金額に応じて算出

②住民税 (所得-所得控除)×税率10%+5,300円(均等割・森林環境税)

③国民健康保険料 54万円

④国民年金保険料 1.6万円

⑤車の任意保険

⑥自動車税

⑦生命保険

⑧家賃や住宅ローン

⑨生活費(食事・スマホ・嗜好品)

このように挙げるときりがないですね。

必要な支払いに関しては退職金から必要な手続きや支払いを忘れずに行うことが重要です。例えば、健康保険の任意継続や住民税の支払い手続きを怠ると、思わぬ出費が増える可能性があります。

これらの費用は退職後の生活設計を立てる上で無視できないものであり、事前に試算しておくことが大切です。退職後にかかるお金についての情報は、ウェブ上のリソースや、退職経験者の投稿から得られる情報も参考になります。

覚悟はしていましたが、こうして見ると相当なお金がかかりますね。

これだけ給与から引かれていたのかと考えると怖くなってきます。

しかしながら現実の数字として把握しておくと漠然とした不安から

次のステップへ進める気もしてきました。

今回は会社を退職後にかかるお金について見てきました。

次回はさらに踏み込んで考えてみたいと思います。

ここまでご覧いただきまして、ありがとうございました!